顺丰控股暴跌,董事长王卫身价缩水超千亿!

顺丰开盘跌停,承包了4月9日早晨的财经新闻弹窗和热搜,成为当日熊股。持有顺丰约60%股份的王卫,身价也因此缩水超1000亿元。

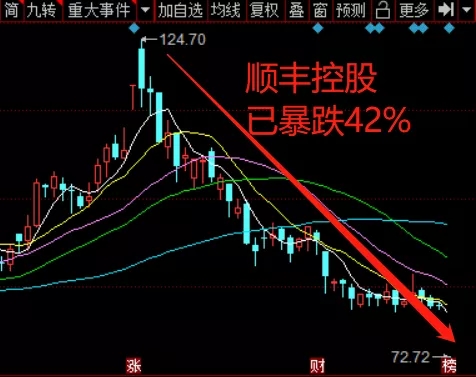

近年来,在国内快递行业的激烈竞争中,顺丰控股一直被认为是基础最好,盈利能力最强的公司。但是8日晚顺丰控股发布了一季度业绩,直接导致顺丰控股9日一字跌停。

这是顺丰控股上市以来首亏,一季度预计亏损9亿至11亿元。

目前,顺丰控股股价为72.72元/股,距离顺丰2月18日创下124.7元的历史最高点,最高跌幅近45%,市值蒸发超2000亿元。

在《2020衡昌烧坊·胡润百富榜》中,王卫财富2400亿元排名第四,随着这次市值的蒸发,持有顺丰约60%股份的王卫,身价也缩水超1000亿元。

顺丰董事长王卫召开2020年度股东大会致歉

顺丰董事长王卫召开2020年度股东大会致歉

明明去年刚盈利了9个亿

有“雪球”股民表示:“这个亏损实在想不通。顺丰单子多如牛毛,去年还盈利9亿。今年没有任何疫情影响,突然暴亏9亿?实在没有看明白。”

在3月17日披露的年报中,顺丰还是那个优等生的样子。顺丰2020年年报显示,2020年实现营业收入1540亿元,同比增长37.3%;业务量81.4亿票,同比增长68.5%。

官方解释5大亏损理由:

1、公司正处于新业务拓展关键期,为扩大市场份额,打造长期核心竞争力,成本承压。

2、疫情延缓了公司资本性开支投入节奏,业务量增速迅猛,导致速运多环节出现产能瓶颈。从去年四季度开始增加临时资源投入以承接增量,致使成本承压。

3、在整合的初期,存在资源重叠投放。这里的整合即上述“四网融通”。不过王卫称,这部分因素是在顺丰预期之内的。

4、公司第一季度给予春节一、二线在岗人员高额补贴。 王卫在股东大会上表示,没有预计到这一点。春节高峰期运力成本高于原来的预期。

5、同行在部分区域春节不打烊的安排,分化了部分散单业务,时效件中散单业务增长低于预期;存量客户中的经济型业务增长较快,公司电商件毛利承压。

步步紧逼,对手搅局

中国交通运输协会快运分会副会长徐勇分析:对消费者而言,现在快递的价格并不低。只是对电商比较低,量越大价格就越低。

从去年开始陆续有快递企业倒闭,因为撑不起价格战,价格战背后是什么?是资本在支撑,是在烧钱。如果上市的话,是股民去买单。价格低于成本的无序竞争,让整个行业陷入恶性循环。

行业竞争的确是在加剧。1月份顺丰快递的单件派件价格下滑了12%,但是其他快递公司下滑的更多,可能在20%左右。主要原因是行业出现了新的竞争者,像极兔等,价格都压得很低。

2020年,极兔的入局,正常散件标价省内6元,出省的话一般在7-8元,如果是大客户,一单也就是2元左右,市场已经没有利润。

4月8日,据《晚点 LatePost》报道:极兔完成了一笔18亿美元的融资,由博裕资本领投5.8亿美元,红杉资本和高瓴同时跟投,投后估值78亿美元。这一估值已超过圆通、申通、韵达的市值,仅次于在港股上市的中通。

顺丰也承认,自己小觑了极兔等新玩家的力量。据“雪球”用户记录:3月18日,顺丰高管在财报沟通会上谈到极兔时表示,“规模再大也守不住市场,这是我们战略角度看到非常深刻的教训”。第二天,顺丰股价最低下跌了9%。

其他快递接连下跌

顺丰控股因一季度业绩巨亏跌停,拖累A股市场快递股全线下跌。圆通速递、韵达股份、德邦股份跌超3%,普路通跌超2%,申通快递跌超1%;港股中通快递也跌超1%。

顺丰跌停背后,是整个快递行业的经营模式受到质疑。

快递行业还有钱挣吗?

同期,韵达股份单票收入为2.23元,同比下降22.03%;申通快递单票收入2.51元,同比下降23.94%;圆通速递单票收入2.38元,同比下降19.25%;中通快递2020年Q3数据显示,单票价格同比下降18.40%。

写在最后

此次事件有人认为极兔的搅局未必是坏事。长远看来,这会加速弱的竞争对手死亡,强的竞争对手警觉。

毕竟退潮过后,才知道谁在裸泳。

顺丰这样具有优秀的企业文化的快递公司一定会增强反脆弱性,倒逼出更高水平的团队。也许行业的深层革命就在这个时候发生了。